Por Carolina Berardi, Centro de Economía Política Argentina (CEPA)

Ni recuperación en “V” ni economía en “L” con estabilidad en un piso bajo; continuamos en caída.

El Gobierno experimenta por estas semanas un revés en dos frentes: indicadores que muestran a la economía todavía en caída y la incredulidad de los mercados, que dudan de las promesas oficiales. Los datos están lejos de acompañar al gobierno en dos frentes: la recuperación “en V” ni siquiera es “L” y el mercado financiero no cree que la devaluación se vaya a sostener al 2% mensual.

En cuanto a la actividad económica, el INDEC publicó que en abril la economía argentina no sólo fue 1,7% más chica que en abril de 2023 –pese a que el agro creció 70,3%– sino que además se retrajo respecto del mes anterior, marzo de 2024, otro 0,1%. Descontando el efecto positivo de un agro que se recupera tras una sequía histórica, la actividad se desplomó 6,6%.

El problema principal no es (tanto) el dato estadístico de abril sino la perspectiva hacia adelante: no hay factores que hoy permitan pensar en la posibilidad de que la situación repunte. Los primeros datos de junio tampoco muestran señales de recuperarse, con respecto a mayo, mucho menos con respecto a un año atrás:

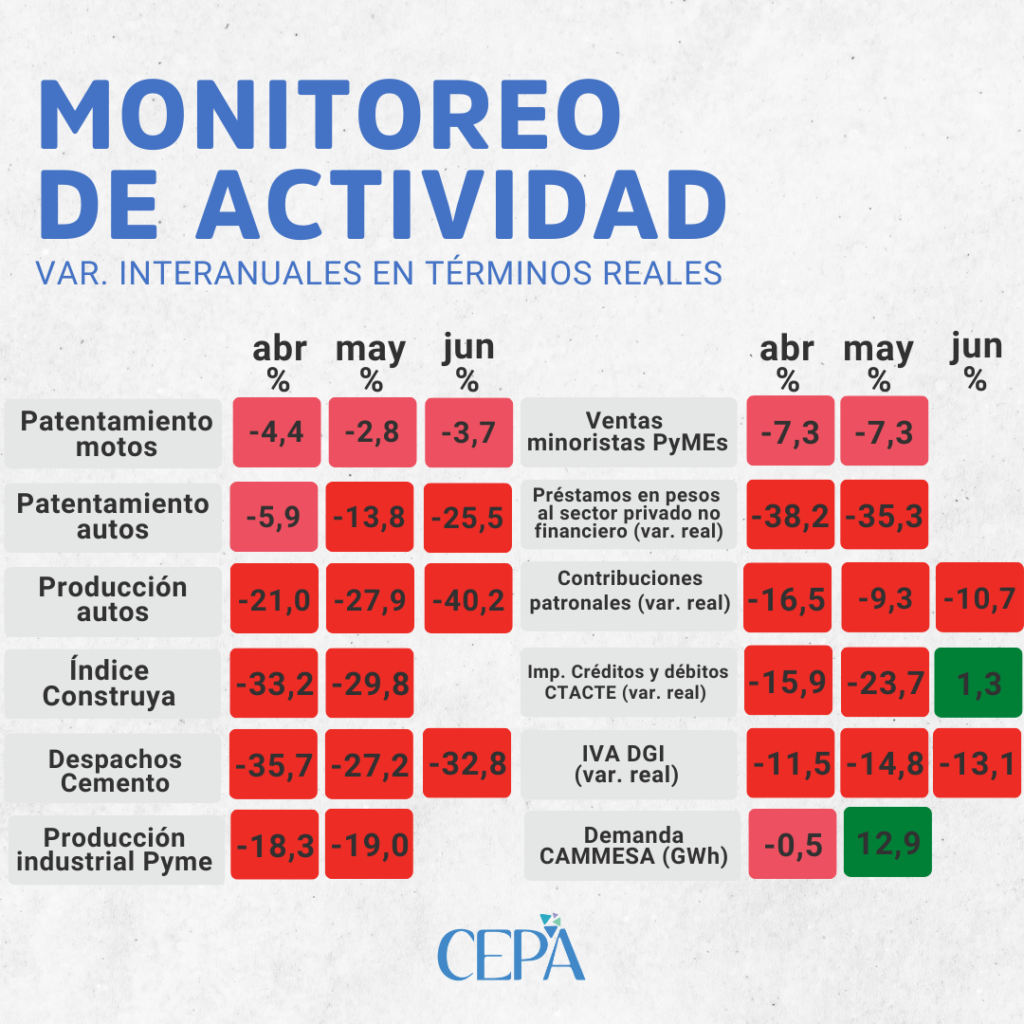

- El patentamiento de motos cayó 3,7% interanual y 16,6% respecto a mayo;

- La producción automotriz se ubicó 40,2% debajo de junio 2023 y perdió 16,7% intermensual;

- El despacho de cemento fue 32,8% menor al año anterior y 7% inferior al mes de mayo.

Esto implica que no hay una recuperación en “V” (un repunte rápido) pero tampoco una “L”, es decir, una estabilidad en un piso bajo, sino que continuamos en caída. El propio Gobierno lo reconoce en el avance de presupuesto que dejó trascender: estima una caída del producto bruto interno en 2024 de 3,5% con un desplome de la industria y el comercio que orilla los 10 puntos.

Como si fuera poco, se conoció la inflación de junio, que fue de 4,6%, interrumpiendo el sendero descendente que el gobierno mostraba como un logro (en mayo fue de 4,2%).

Mientras el mercado reacciona ante la incertidumbre, el Gobierno parece mantenerse inamovible. En el medio, 47 millones de argentinos y argentinas esperamos que se tome una medida a favor de las grandes mayorías. El resultado directo de esta recesión es la pérdida de puestos de trabajo, que ya alcanzó los 110.000 sólo en el sector privado registrado, a lo que se agrega los despidos en el sector público, encabezados por el Estado Nacional pero que arrastra también a provincias y municipios, y la pérdida de empleo no registrado. Así, la desocupación empieza a aparecer como una preocupación central en la vida cotidiana.

Los salarios tampoco repuntan: según el indicador que se analice (SIPA, INDEC, RIPTE), la pérdida de poder adquisitivo desde noviembre de 2023 oscila entre los 8 y los 14 puntos en los primeros meses del año.

En ese contexto, el gobierno se aferraba a la “fiesta” en los mercados financieros: la estabilidad en los dólares paralelos legales (MEP y CCL) y por ende de la brecha cambiaria, la baja en el riesgo país, la suba de los bonos y acciones argentinas. Sin embargo, esa confianza parece quebrarse, o al menos ponerse en tensión. Si bien esta semana bajaron los dólares financieros aproximadamente un 10%, también cayeron fuerte los bonos y las acciones y el riesgo PAÍS superó los 1600 puntos.

El detonante fue la conferencia que el ministro de Economía, Luis Caputo y el presidente del Banco Central, Santiago Bausili, dieron el último viernes de junio tras el cierre del mercado. Allí se anunció un traspaso de la deuda del Banco Central al Tesoro Nacional.

La consecuencia de esta decisión sobre las cuentas públicas es que el Estado Nacional va a tener que ampliar aún más su superávit fiscal para afrontar el pago de, al menos, los intereses que surjan de dicho endeudamiento. Para ello, el Gobierno deberá aumentar la recaudación o reducir aún más el gasto.

La primera opción no parece viable sino todo lo contrario: si bien ya fue promulgada la Ley Bases, la suba en la recaudación por la restitución de la cuarta categoría del impuesto a las ganancias se verá compensada por la reducción del impuesto a los bienes personales.

En cuanto al gasto, en los primeros 5 meses del año ya se recortó 31,4% y no pareciera haber mucho más margen para reducir partidas. Entonces, ¿de dónde saldrán los recursos para pagar los intereses?

Además de esta pregunta, la cuestión de las regulaciones cambiarias (popularmente conocidas como cepo), que Milei tanto prometía eliminar en campaña, no encontró respuesta en dicha conferencia, y se desató la incertidumbre: en las últimas dos semanas los dólares paralelos aumentaron entre 5,1 y 5,8%, ampliando así la brecha cambiaria.

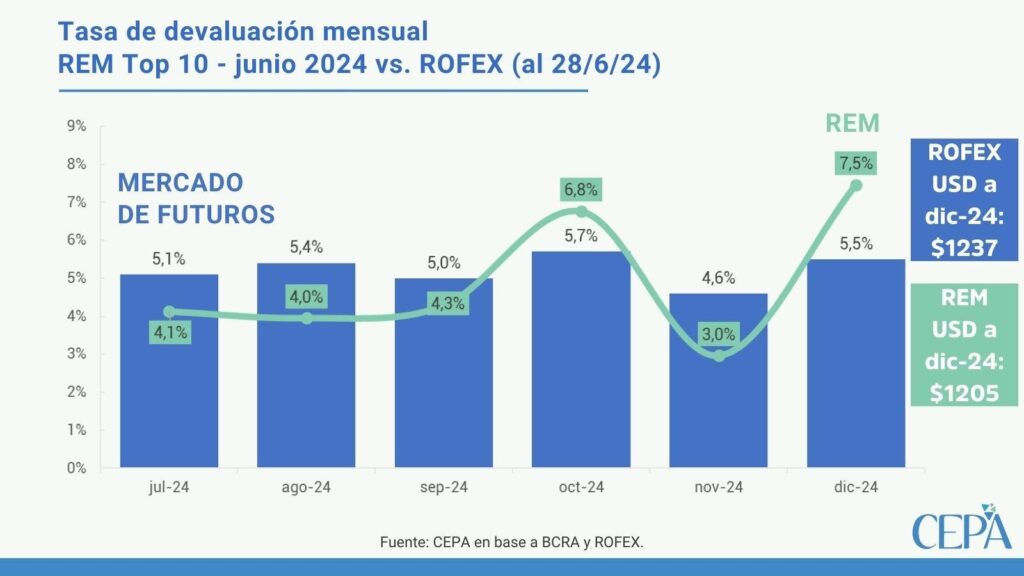

Mientras tanto, desde el Ministerio de Economía, se niegan a devaluar o acelerar la tasa de devaluación mensual, pautada en 2%. De hecho, en el avance de presupuesto detallaron que a fin de año el dólar va a valer $1.016,10. Sin embargo, el mercado no le cree. Tanto las consultoras privadas que releva el BCRA como el mercado de futuros de dólar, estiman devaluaciones mensuales más altas y un dólar a fin de año por encima de los $1.200